Gérer les dégâts matériels : procédure et assurances en location

Découvrir un dégât matériel dans sa location courte durée n'est jamais une partie de plaisir. C'est stressant, on ne va pas se mentir. Mais la manière dont vous réagissez dans les premières minutes peut absolument tout changer. Le secret, c'est de garder son calme et d'agir avec méthode. En suivant quelques étapes simples, vous construirez un dossier solide pour votre assurance, sans vous laisser déborder. L'idée est de documenter tout de suite et de communiquer intelligemment avec votre locataire.

Les bons réflexes quand un dégât matériel survient

Face à un sinistre, l'urgence peut pousser à l'erreur. Pourtant, c'est justement là qu'il faut être le plus structuré. Prenez une grande respiration. Une approche posée dès le départ transformera ce qui ressemble à un cauchemar en une procédure bien gérée.

La sécurité d'abord, tout le reste après

Avant même de penser au coût des réparations, votre priorité absolue est la sécurité. Imaginez un dégât des eaux : le premier geste est de courir couper l'arrivée d'eau générale. Pour un souci électrique, direction le tableau pour disjoncter. C'est un réflexe de bon sens, mais c'est aussi une obligation qui évite que les choses n'empirent. Et croyez-moi, votre assureur y sera très sensible.

Devenir un expert de la documentation

Sortez votre smartphone, c'est votre meilleur allié. La règle d'or : tout photographier, tout filmer. Ne vous contentez pas d'une ou deux photos à la va-vite. Votre dossier doit être béton.

- Prenez des photos d'ensemble pour bien situer le problème dans la pièce.

- Faites des gros plans très précis sur le dommage lui-même. Une tache sur le canapé ? Une fissure dans le mur ? Chaque détail compte.

- N'hésitez pas à photographier sous plusieurs angles différents. Cela évite toute ambiguïté plus tard.

Ces photos et vidéos sont le cœur de votre future déclaration de sinistre. Un dossier visuel solide, c'est une indemnisation plus rapide.

Un conseil d'expérience : la qualité et la clarté de vos photos peuvent littéralement faire ou défaire votre demande d'indemnisation. Un dossier visuel complet et qui ne laisse aucune place au doute est le meilleur moyen de raccourcir les délais de traitement de l'assurance.

Établir le contact avec le locataire

Abordez le locataire, mais faites-le avec tact et professionnalisme. L'heure n'est pas aux accusations. Votre but est simple : comprendre ce qui s'est passé et expliquer la suite des événements. En restant calme et factuel, vous maintenez une bonne relation, ce qui ouvre souvent la porte à une résolution à l'amiable, bien plus simple qu'une procédure formelle.

Dites-lui simplement que vous rassemblez les informations pour l'assurance. Cela dédramatise la situation, la rend moins personnelle et donc, beaucoup moins conflictuelle.

Savoir monter un dossier de sinistre qui tient la route

La réussite de votre indemnisation dépend entièrement de la rigueur de votre déclaration. Voyons ensemble, pas à pas, comment transformer un simple incident en un dossier solide et convaincant. L'objectif est simple : présenter des faits clairs et irréfutables à l'assurance ou à la plateforme de location.

Pour qu'une déclaration de sinistre soit efficace, elle doit s'appuyer sur trois piliers : la preuve visuelle, une soumission rapide sur la plateforme et une justification financière impeccable. Chaque élément renforce la crédibilité de votre demande et, croyez-moi, accélère considérablement le remboursement.

Étape 1 : Les photos, votre preuve irréfutable

Juste après avoir sécurisé les lieux, votre mission numéro un est de documenter. Les photos et vidéos sont le cœur de votre dossier. Elles doivent raconter l'histoire du dommage sans que vous ayez besoin d'écrire un roman. Un expert doit comprendre la situation en un clin d'œil.

- La vue d'ensemble : Commencez par une photo de la pièce entière pour situer les dégâts.

- Les gros plans : Rapprochez-vous pour capturer le dommage sous tous ses angles. Chaque détail doit être net.

- Le contexte : Si possible, montrez la cause du dégât (ex: une fenêtre ouverte près d'un parquet mouillé).

Pensez aussi à vérifier que vos photos sont bien datées et horodatées. La plupart des smartphones le font automatiquement, mais un petit contrôle ne fait jamais de mal.

Étape 2 : La déclaration sur la plateforme, une course contre la montre

Chaque plateforme, comme Airbnb ou Booking.com, a ses propres règles du jeu, avec des délais très serrés. Chez Airbnb, vous avez 14 jours après le départ du voyageur pour ouvrir un dossier via leur Centre de résolution. Si vous ratez cette fenêtre, adieu l'indemnisation. Remplissez le formulaire en ligne de manière factuelle et concise. Décrivez les faits, sans émotion : « J'ai constaté une tache de vin rouge de 30 cm de diamètre sur le canapé en tissu beige du salon. »

Ne sous-estimez jamais l'importance des délais. Mon conseil : mettez une alarme sur votre téléphone ou un rappel dans votre agenda dès que vous constatez un dommage. Agir vite, c'est la première preuve de votre sérieux et de votre professionnalisme.

Étape 3 : Les devis de réparation, la justification financière

C'est la dernière étape : justifier le montant que vous demandez. Vous ne pouvez pas vous contenter d'annoncer un chiffre. Il faut le prouver avec des documents concrets.

- Les devis d'artisans : Contactez au moins deux professionnels pour obtenir des devis détaillés.

- Les factures d'achat : Si un objet est irréparable, la facture originale est votre meilleure amie.

- Les captures d'écran : Pour un objet plus récent, une capture d'écran d'un site e-commerce montrant le prix d'un article similaire peut faire l'affaire.

Un dossier bien ficelé, avec des preuves visuelles fortes, une déclaration faite à temps et des justificatifs financiers solides, est la clé pour obtenir une compensation juste et rapide.

Quelle assurance activer pour être indemnisé ?

Une fois que vous avez bien ficelé votre dossier, la question qui fâche arrive sur la table : qui va payer ? Deux grandes options s'offrent à vous, et le bon choix dépendra vraiment de la nature et de l'ampleur des dégâts. Il est essentiel de bien comprendre comment chaque solution fonctionne pour mettre toutes les chances de votre côté et obtenir une compensation juste et rapide.

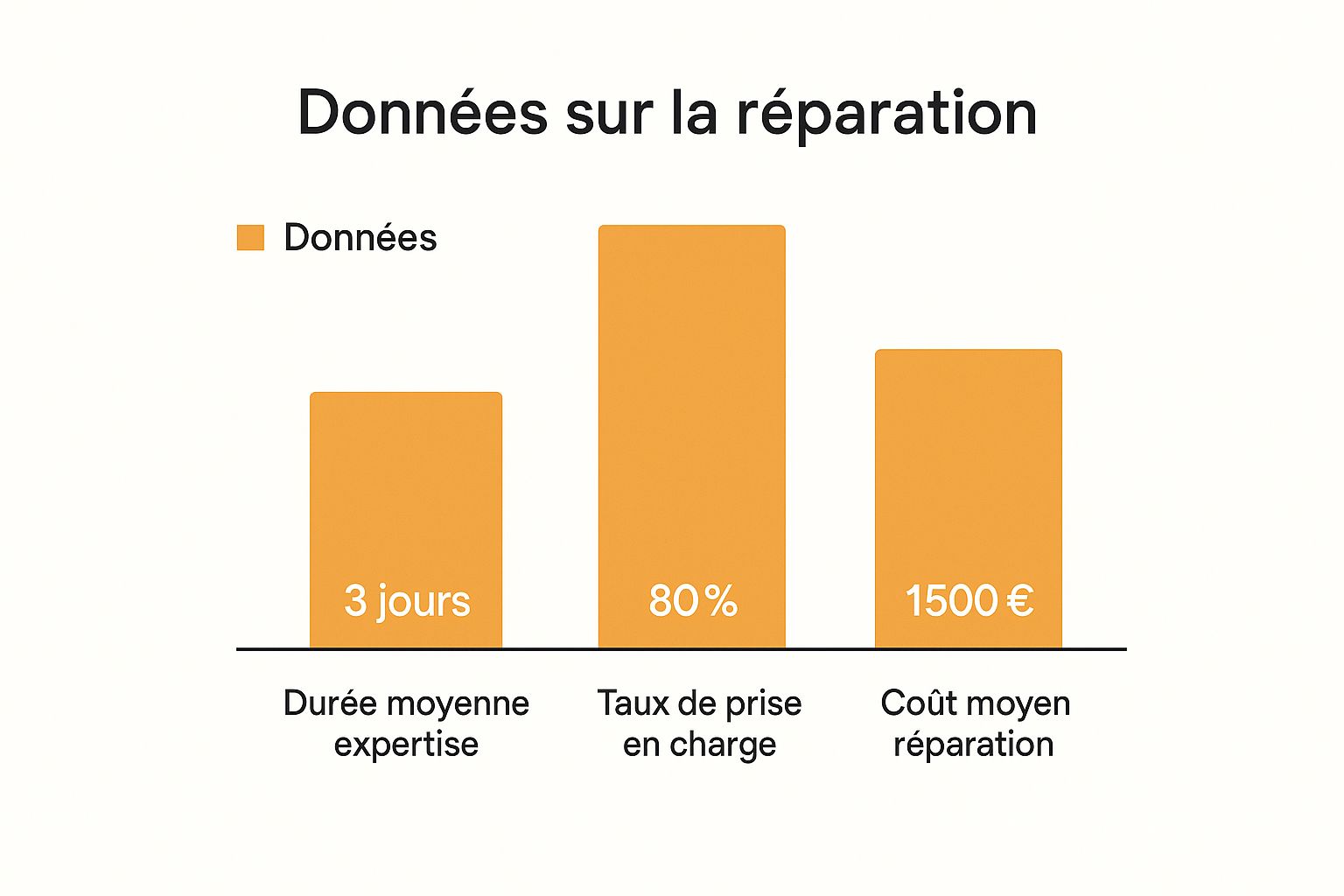

Gérer un sinistre, ça prend du temps et ça coûte de l'argent, c'est un fait. L'infographie ci-dessous vous donne une idée des moyennes du secteur.

Ces chiffres parlent d'eux-mêmes et montrent bien à quel point il est crucial de frapper à la bonne porte pour être remboursé efficacement.

L'assurance hôte des plateformes (type AirCover)

Le premier réflexe, et souvent le plus simple, c'est de se tourner vers la garantie offerte par la plateforme de réservation comme AirCover pour les Hôtes sur Airbnb. C'est la solution parfaite pour les petits sinistres du quotidien : un verre renversé, un objet de déco cassé, une petite tache. L'avantage est que le processus est intégré et rapide. Vous ouvrez un dossier, soumettez vos photos et un devis, et la machine est lancée. Attention cependant, ces assurances ont souvent des franchises, des plafonds de remboursement et des exclusions (l'usure normale n'est jamais couverte).

Ne tombez pas dans le panneau : l'assurance de la plateforme est un excellent filet de sécurité pour les incidents mineurs, mais elle ne remplace en aucun cas une véritable assurance dédiée.

La responsabilité civile du voyageur

Quand les dégâts sont plus importants, la responsabilité civile du voyageur est une piste bien plus puissante. C'est une garantie que la plupart des gens ont via leur assurance habitation, souvent sans le savoir. Elle couvre les dommages qu'ils causent accidentellement chez les autres, y compris dans votre location. Imaginez un appareil électroménager grillé par un court-circuit ou un parquet endommagé. La facture peut vite dépasser ce que couvre la garantie de la plateforme. C'est là que la responsabilité civile intervient, avec des plafonds bien plus élevés. Pour l'activer, vous devrez discuter calmement avec le voyageur pour qu'il déclare le sinistre à son propre assureur, en lui fournissant votre dossier complet (photos, devis).

Comparatif : Assurance Hôte vs. Responsabilité Civile Voyageur

Pour vous aider à visualiser rapidement quelle option choisir, voici un petit comparatif.

En résumé, commencez toujours par évaluer l'étendue des dégâts. Pour un petit tracas, la garantie de la plateforme fera l'affaire. Pour tout ce qui dépasse quelques centaines d'euros, la responsabilité civile du voyageur est la voie à suivre.

Maîtriser ces deux mécanismes est la clé. Si vous voulez creuser le sujet, notre guide complet sur l'assurance en location courte durée décortique toutes les solutions pour protéger votre bien. Savoir jongler entre ces options vous permettra de gérer n'importe quel sinistre avec bien plus de sérénité.

L'assurance face aux risques climatiques : ce qui change pour vous

On pense souvent aux dégâts causés par les locataires, mais une autre réalité gagne du terrain et nous concerne tous : les sinistres liés aux événements climatiques. Inondations, tempêtes, sécheresse… Ces catastrophes naturelles ont un impact direct sur votre bien et, par conséquent, sur votre contrat d'assurance.

En France, la gestion de ces sinistres d'envergure repose sur un système de solidarité nationale : la fameuse garantie Catastrophes Naturelles, ou "CAT NAT". C'est un mécanisme assez unique, financé par une petite portion de chaque contrat d'assurance habitation. L'idée est de mutualiser le risque pour que tout le monde soit indemnisé, même quand les dégâts sont colossaux.

La hausse de la surprime CAT NAT : pourquoi votre assurance coûte plus cher

Le problème, c'est que ces phénomènes climatiques deviennent plus fréquents et plus violents. Le coût global des indemnisations a littéralement explosé ces dernières années, mettant une pression financière énorme sur tout le système.

Pour éviter que ce fonds de solidarité ne s'effondre, une décision forte a été prise. La surprime dédiée aux catastrophes naturelles est passée de 12 % à 20 % sur les contrats d'assurance habitation. C'est une hausse importante, mais elle est devenue nécessaire pour renflouer les caisses et pouvoir continuer à indemniser les victimes. Pour bien comprendre les coulisses de cette décision, vous pouvez lire des explications détaillées sur l'augmentation des primes d'assurance pour 2025.

Concrètement, cette augmentation se répercute sur votre prime annuelle. C'est un effort collectif indispensable pour que le mécanisme de solidarité continue de fonctionner face à des événements climatiques qui ne vont malheureusement pas disparaître.

Agir en amont pour mieux protéger votre bien

On ne peut pas empêcher une tempête, c'est une évidence. Par contre, on peut prendre des mesures très concrètes pour limiter les dégâts sur sa propriété. Adopter une démarche préventive, c'est non seulement plus serein pour vous, mais c'est aussi un signal positif envoyé à votre assureur.

L'anticipation des risques climatiques n'est plus une simple option, c'est devenu une nécessité. Chaque petite action préventive renforce la résilience de votre bien et peut même, à terme, avoir un impact sur vos conditions d'assurance.

Voici quelques réflexes simples, mais qui font toute la différence :

- L'entretien de base : Faites vérifier votre toiture et nettoyez bien les gouttières au moins une fois par an. C'est le meilleur moyen d'éviter les infiltrations d'eau lors de fortes pluies.

- Sécuriser les abords : Pensez à élaguer les branches des arbres trop proches de la maison, qui pourraient chuter en cas de vent violent. Avant une alerte météo, prenez le temps de ranger ou de bien fixer le mobilier de jardin.

- Se prémunir des inondations : Si votre logement est dans une zone à risque, l'installation de batardeaux amovibles pour les portes et les soupiraux est un excellent investissement. Pensez aussi à vérifier le bon fonctionnement des clapets anti-retour.

Ces gestes de bon sens diminuent vraiment la vulnérabilité de votre logement. En étant proactif, vous protégez votre patrimoine tout en participant à un effort collectif pour mieux affronter les défis climatiques qui nous attendent.

Et si vous déléguiez la gestion du sinistre à une conciergerie ?

Faire face à un dégât matériel, ce n’est jamais une partie de plaisir. C’est une situation qui demande du temps, de l’énergie et des nerfs solides. Entre la chasse aux preuves, les discussions parfois tendues avec le voyageur et les allers-retours avec les assurances, on peut vite se sentir dépassé.

Confier cette mission à une conciergerie professionnelle, c'est bien plus qu'une simple délégation. C’est s'offrir une véritable tranquillité d'esprit, avec la certitude que chaque étape sera gérée par des experts qui savent ce qu'ils font. Le but ? Mettre toutes les chances de votre côté pour une résolution rapide et favorable.

Une prise en charge de A à Z

Une bonne conciergerie ne se contente pas de vous prévenir du problème. Elle prend les choses en main et pilote le dossier du début à la fin, un peu comme un chef de projet dédié à votre sinistre.

Leur première action est souvent de contacter le voyageur. Avec tact et professionnalisme, ils recueillent sa version des faits, ce qui permet de calmer le jeu et de préserver une bonne relation. Ensuite, ils montent un dossier de déclaration en béton, en s’assurant que toutes les pièces (photos, vidéos, factures) sont bien là et présentées comme il le faut pour les plateformes et les assureurs.

- Une documentation qui fait mouche : Ils savent exactement quel type de photo prendre, sous quel angle, et comment rédiger un descriptif factuel qui ne laisse aucune place au doute.

- La course aux devis : Ils activent leur réseau d'artisans pour obtenir rapidement des devis clairs et détaillés. C'est un point crucial pour justifier le montant de votre demande d'indemnisation.

- Le suivi des réparations : Une fois le feu vert financier obtenu, la conciergerie coordonne les interventions pour que votre logement soit de nouveau impeccable le plus vite possible.

L'expertise, le vrai plus

Le véritable atout d'une conciergerie, c'est son expérience du terrain. Leurs équipes connaissent par cœur les procédures parfois complexes d'Airbnb ou Booking.com et savent comment parler aux experts en assurance. Elles maîtrisent les délais à ne pas manquer, le vocabulaire qui fait la différence et les erreurs classiques à éviter.

Confier la gestion d'un sinistre, c’est transformer une situation de crise en un processus maîtrisé. C’est protéger vos revenus locatifs et la réputation de votre annonce, sans y laisser votre énergie.

Imaginons un dégât des eaux un peu compliqué. Une conciergerie aguerrie saura immédiatement quelle assurance contacter en premier. Elle pourra discuter d'égal à égal avec les gestionnaires de sinistres, en utilisant des arguments techniques et juridiques que vous n'avez pas forcément en tête. C’est cette expertise qui permet souvent d’obtenir une indemnisation juste et rapide, pendant que vous, vous pouvez déjà vous concentrer sur l’accueil de vos prochains locataires.

Le choix de ce partenaire est donc essentiel. Pour bien vous préparer, il peut être très utile de savoir quelles clauses regarder de près dans un contrat de conciergerie type, surtout celles qui touchent à la gestion des imprévus comme les sinistres.

Questions fréquentes sur la gestion des dégâts matériels

Faire face à des dégâts matériels soulève toujours une foule de questions. C'est normal. Voici quelques réponses claires, tirées de notre expérience, pour vous aider à naviguer dans ces situations et à réagir sereinement quand l'imprévu frappe à la porte de votre location.

Photos, déclaration, devis : dans quel ordre procéder ?

L'ordre dans lequel vous agissez est absolument crucial pour construire un dossier solide qui tiendra la route. Le timing, c'est la clé.

Votre tout premier réflexe, avant même de penser à quoi que ce soit d'autre, doit être de prendre des photos. Documentez tout, sous tous les angles. Ces clichés sont votre preuve brute, immédiate, celle qui fige la situation dans le temps.

Immédiatement après, foncez faire la déclaration sur la plateforme de location, que ce soit Airbnb, Booking.com ou une autre. Ne laissez pas traîner ! Les délais sont souvent très stricts, et un simple oubli pourrait vous faire perdre tout droit à une indemnisation.

Ce n'est qu'ensuite que vous contacterez des professionnels pour obtenir des devis de réparation. Ces documents chiffrés sont indispensables pour justifier le montant que vous demandez et prouver que votre réclamation n'est pas sortie d'un chapeau.

Assurance hôte ou responsabilité civile du voyageur : que faire jouer ?

La bonne réponse dépend entièrement de la nature et de l'ampleur des dégâts.

L’assurance de la plateforme (comme AirCover chez Airbnb) est parfaite pour les petits pépins du quotidien. Un verre de vin renversé sur un tapis, un petit objet de déco qui tombe et se casse... Pour ces incidents, la procédure est intégrée à la plateforme et souvent assez rapide.

La responsabilité civile du voyageur, quant à elle, est la carte à jouer pour les sinistres plus sérieux. Pensez à un lave-vaisselle rendu hors service, un canapé lacéré ou un parquet sérieusement abîmé. Les plafonds de remboursement sont bien plus élevés. Le hic ? Cela nécessite la coopération du voyageur, car c'est son assurance personnelle qui est sollicitée.

Un bon réflexe : estimez rapidement le coût des réparations. Pour un dommage mineur, la simplicité de l'assurance hôte est un atout majeur. Pour un sinistre plus lourd, la responsabilité civile offre une couverture financière bien plus robuste.

N'oubliez jamais que la gestion des dégâts passe aussi par une bonne communication. Savoir comment gérer des voyageurs difficiles sur Airbnb peut désamorcer bien des conflits et faciliter grandement la résolution d'un sinistre en gardant le dialogue ouvert.

En optimisant la gestion de votre bien et en vous entourant des bons partenaires, vous protégez votre investissement et maximisez sa rentabilité. QuelleConciergerie est là pour vous aider à trouver la conciergerie idéale, celle qui saura vous accompagner, grâce à des outils de comparaison et d'estimation performants. Découvrez comment simplifier votre quotidien de propriétaire sur https://www.quelleconciergerie.fr.